镍是有色金属中波动率最高的品种,往往被冠以妖“镍”的称号,从产业集中度上来说,镍供给主要有印尼和菲律宾两个国家输出,冶炼颇受青山、金川等大型企业影响,镍消费也主要集中在不锈钢领域,相比之下,铜“博士”在产业链各个环节都要比镍分散很多,产业集中度高带来了镍的高波动率,“妖”镍远不如铜“博士”稳重。近期镍的走势也表现了同样的特点。

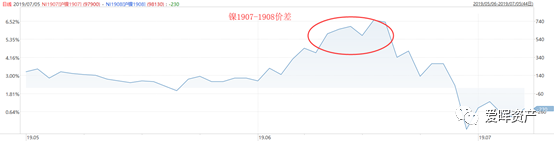

6月11日至7月1日镍的阶段性反弹可以归因于两个因素,一是逼仓事件,二是G20带来的宏观利好。逼仓事件我们可以从07和08价差中找到线索,6月前两周7月8月价差从0附近一路拉升至700元/吨以上的高位,对于隔月价差来说这个位置属于罕见的水平,同时镍进口盈利直接飙升至7000元/吨,多头逼仓倾向表现明显,镍价领先其他有色金属大幅上涨。锌在2017年6月和2018年10月份也出现了类似的逼仓事件。不同的是,我们看到下图中镍隔月价差很快就回到原来的水平,从侧面反映出逼仓未遂的结果。但镍价并没有返回原来的低位,而是受到紧随而来的G20中美关系缓和的利好支撑再上一个台阶。有色整体比较来说,镍显得过于强势了,LME铜和锌近三个月跌幅分别为11%和17%,镍跌幅只有7%,而镍的基本面真的表现很强吗?我们从镍产业链的各个环节寻找线索。

原料供应端,镍有镍矿、镍铁和电解镍三种供应形式,中国是镍需求最主要的变量,而中国镍进口依赖度达到80%,所以我们可以从中国三种形式的镍进口数量变化来确定主要关注对象。我们从图中看到,近5年来,镍铁进口逐年扩大,镍矿进口保持了季节性的高波动,电解镍进口则保持相对平稳,所以关注重点主要是镍铁和镍矿。

镍矿和镍铁主要是由印尼和菲律宾两国供应,印尼镍矿曾经受制于原矿出口限制政策而难以放大,但最近几年矿企一边按照政府要求增加冶炼规模,一边向政府申请更多的出口配额,目前印尼镍矿出口配额已经比较充足,截止到2019年6月底,总配额高达6025万湿吨,已用完配额3301万湿吨,剩余2724万湿吨,配额的宽松给了镍矿出口足够的空间,未来印尼镍矿的供应有望重回2012-2013年的历史高位。

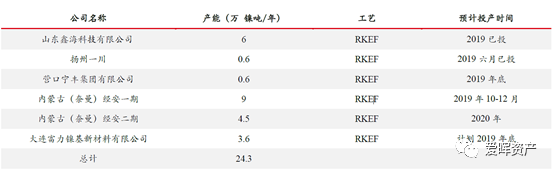

镍铁作为电解镍的有效替代形式,以其经济性获得逐年的增产,中国和印尼均在逐步加大镍铁的产能建设。中国2019年镍铁投产增加明显,且山东鑫海6万吨规模已经开始出铁,内蒙古奈曼经安一期初步确定与10月份出铁,2020年会有更多产能出铁。印尼镍铁投产规模更大,2019年德龙、青山、金川 、 Weda Bay等项目产能增幅可能高达25万镍吨,2020年将有更大的产能增量。2019年下半年将是镍铁产能集中释放期,供应压力将会比较明显。

镍消费主要集中在不锈钢领域,2019年3月份中国不锈钢产量重回历史峰值,4-5月份小幅下滑,但总体处于历史同期高位,镍需求持稳。主要变量来自于德龙印尼不锈钢一期100万吨产能的投放时间,原本预计在2019年8月份,但可能延后,若正式投放会带来需求的增量。另外新能源汽车对硫酸镍的需求主要体现在未来的长期格局中,短期增量不明显。

镍不同环节的库存有着较大的分化,电解镍LME库存持续走低,总体处于绝对低位,而上期所镍库存虽然近期上涨较快但总量也只有2万吨,交易所库存总体处于偏低的水平,是多头可以拿来做文章的环节。

不锈钢库存则表现相反,国内不锈钢库存维持在历史高位,反映出消费表现不佳,目前去库存迹象没有明确出现,消费端库存高位对镍价始终是压力。

资料来源:Wind,爱晖资产

综合来看,镍供应端压力会在下半年缓慢增加,明年增量会更多,消费端保持平稳,亮点很少,也面临着较高的库存,在宏观层面利好力度不大的情况下,镍价走低的可能较大,但可能会因为交易所库存问题阶段性反弹。

- The End -

本文仅供参考,投资有风险

请投资者自行判断投资机会并承担投资风险

爱晖资产

专注于量化领域的证券基金资产管理公司