我们截取3个时间段:2010-2015年/2016-2017年/2018-今,用于观察动力煤价格与其他相关品种价格的相关性数据的变化趋势。原油代表动力煤同类热源原料或者化工原料(下游需求近似,但仅作为长周期参考,原油和动力煤不同工艺路线,两者替代性并不显著),焦煤代表不同煤种(供应和成本近似,同样也只是长周期参考,两者供应地和成本差异大),聚丙烯和甲醇代表下游衍生化工品(原料与产品的关系,但聚丙烯和甲醇只有部分原料来自煤炭)。

如图1所示2010年-2015年期间,动力煤与原油、焦煤以及下游化工品的价格相关性较高。这种相关性数值不具备因果关系,因此也不能说明任意两种间存在跟随定价,存在较强的外部因素影响也可以造成趋同性,但起码可以说明动力煤本身的供需矛盾点并没有与其他相关产业严重差异化。

图1:2010-2015年动力煤与相关品种价格相关性

2016-2017年一个显著变化是动力煤与原油的相关性减弱。2016年我国开启煤炭、钢铁等产业供应侧改革,自此煤炭价格与原油分化,而由于国内供应侧改革造成的影响作为强外部因素,国产下游化工品同样脱离原油跟随煤炭定价,在之前的化工品文章中我们对此进行过分析此处不展开,甲醇和聚丙烯与动力煤的价格相关性保持较高水平。

图2:2016-2017年动力煤与相关品种价格相关性

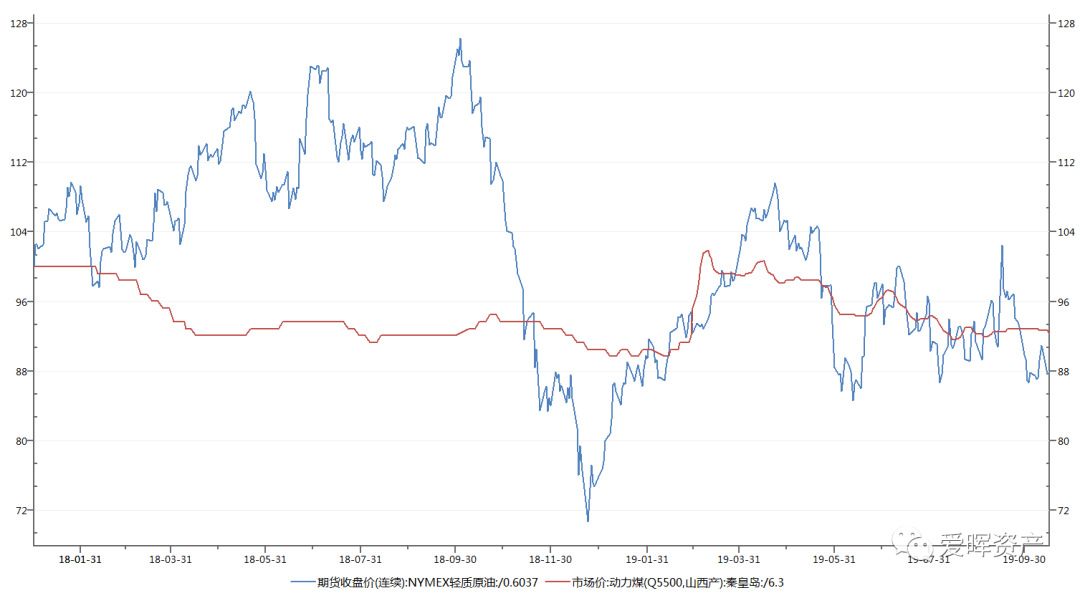

2018年至今,动力煤与其他品种相关性进一步下降,尤其是与焦煤价格相关性已经下降到显著不相关。这种差异化是来自动力煤本身的供需矛盾吗?显著的过剩或者短缺驱动价格与其他相关商品差异化,并且向下游传导受阻,但动力煤的价格表现不支持这种定义,2018年至今的动力煤价格趋势性相比其他商品并不明显,由图4可见,2018年以来动力煤价格的波动幅度显著低于原油。

图3:2018-今年动力煤与相关品种价格相关性

图4:2018年-今动力煤与原油价格波动幅度,以2018年1月1日价格作为100基准

探讨价格差异化、低波动的原因需要对动力煤的定价机制有大致的推测,价格是如何形成的,什么因素在驱动价格变化,什么因素在约束价格变化。

动力煤存在定价跟随吗,在有的地域和时点是存在的。比如欧洲第一大能源是天然气,动力煤会跟随天然气价格波动(图5),这是跟随同类产品或者替代产品价格定价。不过在国内,煤炭本身就是第一大热力供应能源,有些时点会受到原油、天然气驱动,但正如之前所述,与原油的相关性2018年之后已经很差了。

图5:欧洲天然气与煤炭价格

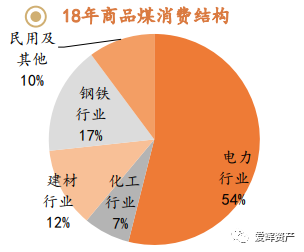

从需求角度考虑,下游产品价格是否能对动力煤价格形成较强的驱动?动力煤的下游需求结构如图6所示,第一大需求构成是电力用煤,而电力行业价格基本不是市场机制,且调整频率低波动值小,因此就价量传导机制而言,电力价格基本不构成对动力煤的正负反馈,而是通过采购合同的博弈间接影响价格。同样,其他的建材(水泥)、钢铁、化工行业用煤占比太小,不仅仅是价格上难以存在正负反馈,用量上的边际影响力也较小。反而是下游的煤化工对煤炭价格存在定价跟随,2018年之后这种对下游产品价格的驱动也在下降。

图6:煤炭下游行业消费量占比

外部同类/替代产品以及下游产品对动力煤价格影响力度小,那么动力煤的价格形成主要基于自身产业成本结构、供应弹性,以及与下游电力企业的定价博弈。

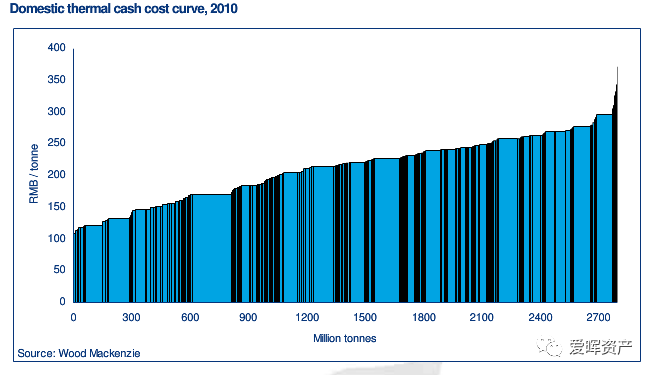

如果暂时不考虑进口煤炭和不同煤种的差异,只用热值作为衡量,国内动力煤的成本结构较难成为价格的持续驱动或者约束,三西(山西、陕西、内蒙古西部)主产区坑口成本虽差异较大,但叠加到销区的运费后成本优劣差异被平滑(与其他价格较高的矿产品相比,平均运费在煤炭成本中占比接近50%,因此运费的高低影响很大)。因此成本多数时间不构成对价格的驱动或者约束,而是作为长期价格中间值的锚定。

图7:动力煤坑口成本分位线

价格低进入收敛状态从供应弹性上存在一个可能的解释,即煤炭的供应弹性变高,可以根据下游需求的边际变化调整供应量。但这与我们的直观感觉不符,2016年开始的供应侧改革除去产能外,产业结构的变化也非常明显,整体体现为中部、东部、南部煤矿关停,以及大量的在国家统计之外的表外小煤矿产能消减,造成产量相比之前更加集中于三西地区。这实际上会导致供应弹性减小,2016年煤炭供应侧改革开始至今,动力煤进口量反而很多时间段呈现高增量(图8),用来弥补国内供应的不足以及沿海省份本地煤矿供应的下降。国内煤炭产业调整方向造成供应集中度上升,产销区货物贸易流通量扩大,理论上会增加季节性导致的集中采购以及提高价格的波动水平。因此,低波动的特征不因归结于供应侧改革,相反,供改会加剧价格波动幅度,这一点在2016-2017年已经体现。

图8:动力煤月度进口数量

鼓励煤电双方签订长期合同、就长协合同价格进行基准价定价是发改委解决煤电供应博弈的主要短期手段,长期合同在整个煤炭供需总量中的比例可能已经达到65%以上水平(发改委在2017年号召规模上煤炭、电力公司中长期合同数量应达到自有资源或者采购量的75%以上)。这种产业指导政策实际效果是将动力煤的主要供需量从市场博弈定价中剥离出来,下游电力企业在供应量和价格都相对稳定时,会减少投机性库存和采购的博弈,起到平抑价格波动的作用。

当然,仅仅这样并不足以限制动力煤价格向着长协基准价收敛,在供需矛盾激化时反而容易形成定价分化,长协基准价一个价格,贸易商、下游规模较小的企业博弈形成另一个现货市场价格。而平抑阶段性供需不匹配的市场化手段是库存,2017年煤炭行业库存新规是另一个导致价格波动性降低的原因,核心内容包括:设有储煤厂的煤矿,当价格处于绿色区域,保持不低于5天设计产量的储煤量,大幅下跌超出绿色区域,保持不低于7天的储量,大幅上涨超出绿色区域,储煤量不可高于3天设计产能;电力、建材、冶金、化工等重点耗煤行业的相关企业,日常生产经营过程中煤炭最低库存原则上不应低于近三年企业储煤平均水平,最高库存原则上不超过两倍的最低库存量;大幅上涨或者下跌至红色区域,可不考核企业的最低和最高库存。通过对供需两端库存的引导,起到在阶段性供需矛盾产生时拥有较大的安全垫。

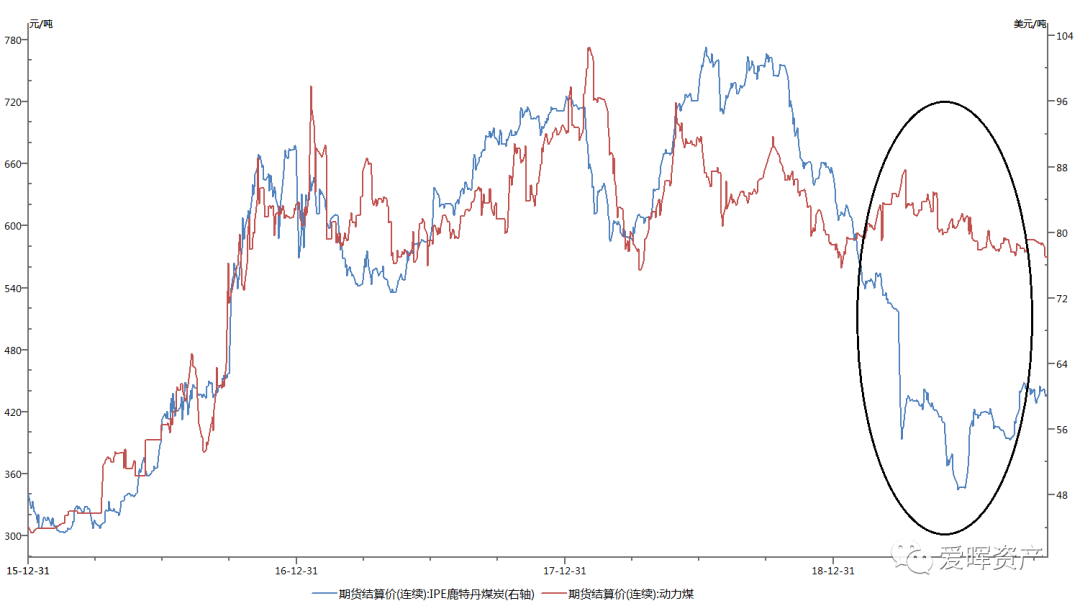

煤炭行业多数时间属于高毛利行业,价格的波动带来超额利润,价格收敛从长期看是有利于电力企业的,因为电力价格并不是市场行为,难以通过向下游转嫁成本的方式获得稳定的利润。向上的价格趋势受到平抑,同时向下的价格趋势也会受到平抑,典型的方式是通过限制进口达到在阶段性过剩时保护国内价格,由于进口关税受到最惠国条款约束,我国当前的进口政策是延长通关时间和增加通关成本来限制进口(通关时间不低于45天)。尽管从总量上看进口量仍在增长,但价格保护的实际效果已经非常明显,由图9可见,国内价格和国际价格显著分化。

图9:国内动力煤和欧洲煤炭价格

从上述的多个方面考量,我们认为动力煤的价格收敛主要归因于市场机制和产业结构存在改变,同时行政政策的推动起到非常大的作用。导致在阶段性供需矛盾不算极端的情况下,动力煤的定价越来越向长协基准价格收敛,在讨论动力煤价格趋势时需要特别考虑这种价格收敛特征,因为约束长期存在并且较难被打破,这可能并不符合市场化定义,但在大的产业结构调整完善前(特高压输电建设、新能源替代等),算是各方面利益的一个平衡。

- The End -

本文仅供参考,投资有风险

请投资者自行判断投资机会并承担投资风险

爱晖资产

专注于量化领域的证券基金资产管理公司