2019年市场对锌价的预期相对一致,只有年初的冶炼瓶颈和低库存是能够引发锌价回升的因素,4月份以后随着冶炼瓶颈的解决,锌价的下跌变得相对流畅。5个月的下跌后,LME锌累计跌幅已经达到25%,目前充裕的矿山供给逐渐转换为充足的锌锭供给的逻辑仍然存在,只是市场预期的累库现象迟迟没有出现。

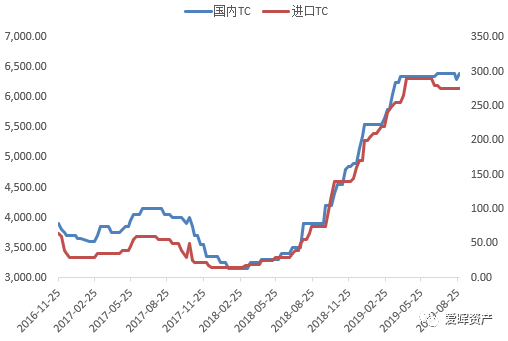

锌矿加工费TC作为矿山和冶炼厂博弈的最直接指标,可以很好反映锌矿的供应宽松程度。在冶炼产能没有很大变化的前提下,TC越高代表着矿山对冶炼产能的需求越大,说明矿供应越宽裕。

当前国内TC仍然在6500元/金属吨的高位,历史高位的加工费对应了冶炼厂超高的加工利润,高利润刺激下冶炼厂有充足的动力提高产量。根据国家统计局的数据,国内锌产量从3月份的45.35万吨逐步提升至7月份的51.2万吨。

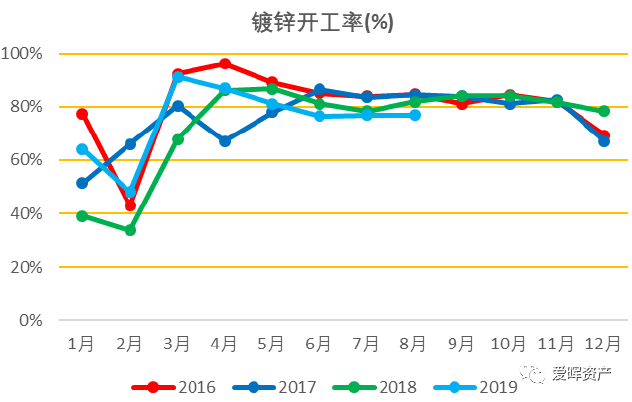

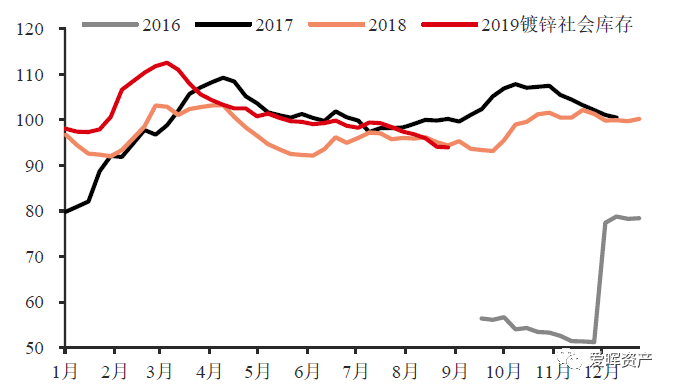

锌下游消费主要是镀锌领域,终端需求主要是房地产和汽车。从镀锌企业开工率来看,近三个月一直维持在四年低位。另一方面镀锌社会库存处于偏高的位置,虽然有缓慢下降,但绝对水平仍然较高。

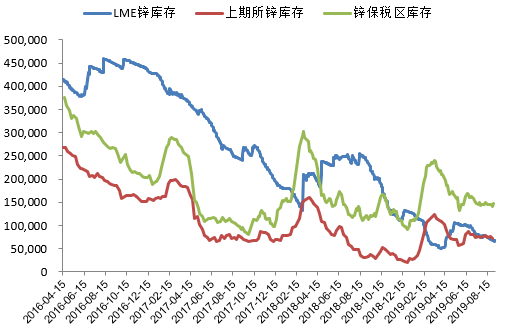

在矿山供给宽裕,冶炼厂复产瓶颈得以逐步打破,下游需求又疲弱的环境下,锌的库存累计几乎是不可避免的。但我们从全球显性库存来看,实际情况并非如此。

LME锌库存已经再次降低至6.6万吨的水平,年初该库存在同样的水平时引发了逼仓的风险,辅助锌价反弹了四个月的时间。上期所库存和保税区库存也保持了低位且有缓慢的下移。目前的低库存情况已经足够引起高度重视,目前LME现货已经重回升水状态,上期所的仓单半个月时间下降了1万吨,降速很快,如果再降低1万吨则就与上次逼仓的水平相当,目前水平已经到了很低的位置。

锌没有出现预期的累库现象是锌市空头最大的忧虑,隐性库存是不可知变量,但或许可以从意图上略作推敲,对于持有隐性库存的商家,当前价格没有吸引力,让库存变成供应驱动不大。而乐观推测是锌的消费比预期要好,新增产量基本被消化掉而没有形成库存。这两种情况似乎都支持锌价出现一定幅度的回升,才能测试到底是锌是转化成了隐性库存还是被消化了。

- The End -

本文仅供参考,投资有风险

请投资者自行判断投资机会并承担投资风险

爱晖资产

专注于量化领域的证券基金资产管理公司