铜在众多商品当中始终表现出较强的金融属性,4月下旬以来铜价持续了近两个月的下跌,宏观因素起到了关键的推动作用,这里最大的因素莫过于中美贸易战,贸易战带来的悲观情绪主导了近期铜价的走势,但如果贸易战持续下去,铜价也要一直跌下去吗?显然不是,那么铜价底部在哪里?回答这个问题就比较困难。

笔者认为,中美贸易战是长期且过程曲折的,目前阶段性的影响已经被市场消化,我们可以从受贸易战影响最直接个几个品种走势获得一些线索。我们知道股票市场、人民币汇率和豆粕也是受贸易战影响最直接的品种,目前这些品种走势均出现了阶段性的调整行情,上证指数盘整了一个月有余,美元兑人民币高位徘徊了近一个月的时间,豆粕价格也在近一周出现阶段性回落,LME铜目前碰触了前低5740美元后得到阶段支撑,中美贸易战的情绪得到阶段性释放,品种间得到相互验证。

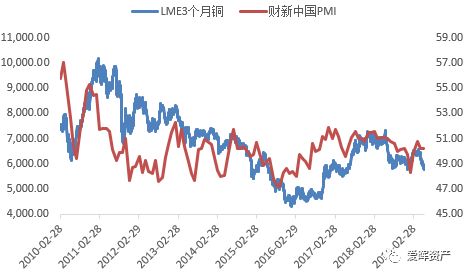

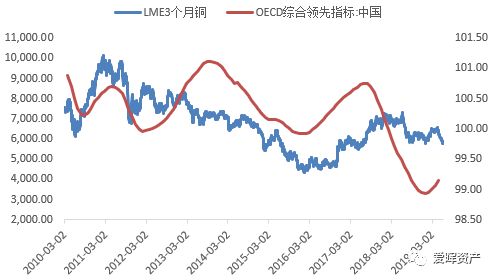

于此同时,宏观上代表中国经济景气程度的两个关键指标出现了企稳迹象,财新PMI指数略有回升,而中国OECD综合领先指标连续回升了四个月的时间,宏观层面上中国经济数据出现了一些改善信号。

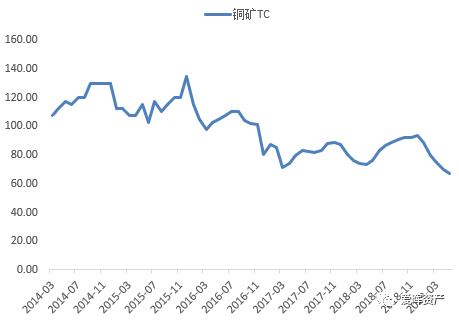

产业层面,铜矿供应端出现了收紧现象,罢工和风险事件偏多,智利Codelco和旗下Chuquicamata铜矿的三个工会要求将政府参与斡旋的劳工谈判再延长5日,双方在此前的谈判中未能达成一致。Teniente铜矿周日发生岩石坠落事故,致1人死亡,目前已部分停止运营。两事件增加了铜矿供应端的压力,目前铜粗炼费TC下滑至60美元附近,如果TC进一步下滑,部分冶炼厂将面临亏损的局面,冶炼厂出现亏损则会逐渐影响精炼铜的产量。

而作为精铜相互替代的废铜将在7月份迎来正式的限制进口政策,废六类将被限制进口,届时废铜供应也会受到限制。

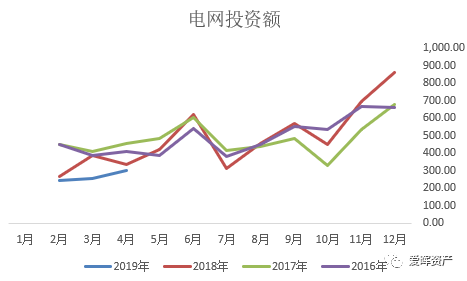

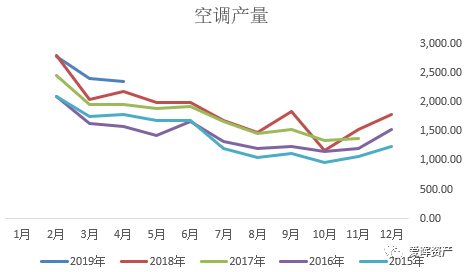

消费端各个领域保持了喜忧参半的局面,电网投资较去年有明显的回落,但空调消费保持良好的增速。

房地产新屋开工和施工面积较去年同期表现良好,累计同比分别增长13.1%和8.8%,但由于铜的消费更多体现在房屋建筑后期,对铜影响更为直接的竣工数据同比出现回落,累计同比减少10.3%。

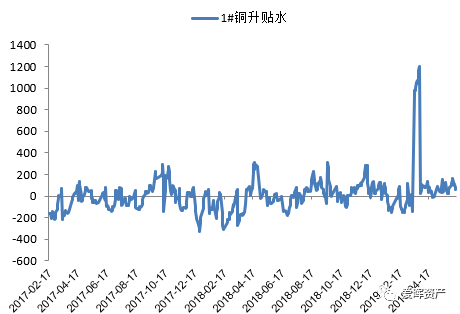

铜下游消费上大致可以定性为中性,没有太多亮点但也无较大利空,沪铜和伦铜升贴水近期也维持在相对正常的范围内。供应端出现了相对明确的收紧迹象,产业层面铜价偏向利多。随着宏观层面利空的阶段性释放,铜价可能出现缓慢筑底甚至温和回升。

数据来源:Wind,爱晖资产

- The End -

本文仅供参考,投资有风险

请投资者自行判断投资机会并承担投资风险

爱晖资产

专注于量化领域的证券基金资产管理公司