2019年市场对锌价预期较为一致,冶炼瓶颈疏通后,矿山供应宽松大环境之下,锌价将始终处于弱势格局,而较为意外的是锌锭始终保持低位且继续走低,同时出现了内外盘的背离。

TC高位,矿山供应保持宽裕

据ILZSG数据1-9月份全球锌矿累计产量961.65万吨,同比增加2.41%,相比之下,中国1-9月份锌矿产量323.86万吨,同比增加9.14%,增幅更加明显。对于矿山来说,产量具有较大刚性,前期投入成本较大,开工后只要没有出现大的亏损,一般会保持产量,锌矿山成本远在2000美元以下,当前仍有较大空间。国内加工费TC依然保持在6500元/吨的高位,北方因进入冬储季节,冶炼厂对锌矿需求增加,TC略有下调,不过冶炼厂利润维持在历史高位,高开工的驱动仍在。

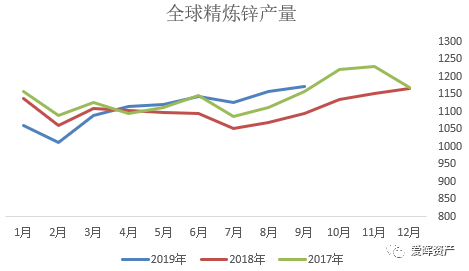

精锌产量继续攀升,但未见累库

1-9月份全球精锌产量累积999.85万吨,同比增加1.79%,增量主要在中国,1-9月份中国精锌产量349.95万吨,同比增加9.09%。国内冶炼厂除豫光金铅11月份检修,汉中锌业略有减产以外,株冶、驰宏等主要炼厂在高利润刺激下,开工率始终维持高位。

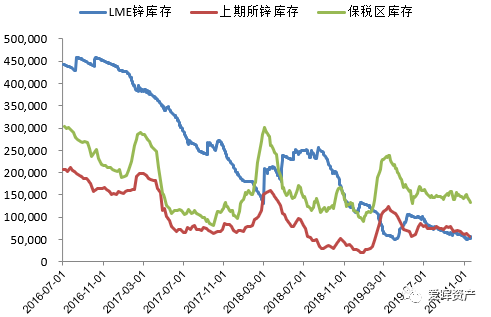

在锌锭产量增加,而消费并未旺盛的背景下,锌显性库存却始终处于去化状态,LME和上期所锌库存都回到了5.7万吨的低位,保税区库存从15万吨下滑至13万吨。目前显性库存与锌的产业链状态较为矛盾,按照常规逻辑,库存去化对应的是需求缺口,但锌供应增加且消费并未出现强劲的转好势头,在此情况下,我们更多怀疑库存以隐性状态存在,低库存可以保持锌价的弹性,事实也确实如此。

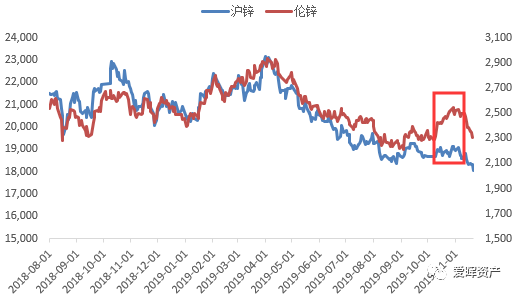

内外盘价格的背离

锌低库存出现了罕见的内外盘价格不同步现象,10月中下旬伦锌单边上涨而沪锌低位震荡,促使进口亏损达到2400元/吨,创历史新高。对这种背离,存在两个角度的解释,一是LME锌低库存带来可能的逼仓,二是基于宏观环境上,海外对中美贸易战的前景更加乐观,所以买盘更加强烈,两种说法均难以证伪,但目前LME锌价短期上涨已经被大幅修正,最终验证锌市仍然是在高供应压力下的弱势格局。

沪锌技术形态破位

沿用古老而经典的道氏理论对趋势的定义,不断创新低的走势代表着下跌趋势的延续。沪锌在11月21日打破三个月的强支撑位创出新低,此处支撑遭遇多头顽强的抵抗,经过四次试探方下破成功,证明了空头格局的延续。虽然伦锌尚未走出破位形态,但8连阴走势也说明了价格的疲弱,在产业和技术面共同走弱的形势下,走出新低只是时间问题。下方空间打开后,锌价下一个目标位可能直接指向伦锌1900美元附近的90分位的矿山成本。

- The End -

本文仅供参考,投资有风险

请投资者自行判断投资机会并承担投资风险

爱晖资产

专注于量化领域的证券基金资产管理公司