随着股票市场风格的变化,基本面因子得到越来越多的重视。本文介绍华创证券最新的研究报告《基于财务指标的选股策略》。

研究思路

以往对股票筹码的研究主要集中在两方面,一方面是从筹码的价格出发,通过过去一段时间的价格和换手率来刻画当前筹码的价格分布;另一方面是从筹码的持有者出发,通过股东户数、人均持股数、机构持股等指标来描绘筹码的投资者分布。可以看出这其实是两个完全不同的角度,本文尝试将这个两个角度的筹码分布进行融合分析。

考虑到A股市场存在较多的市值管理,本文引入Piotroski(2000)的F-Score与分析师评级来尽量保证基本面没有太大的问题。

通用基本面衡量代理变量

衡量公司的基本面情况是非常复杂的,不同商业模式需要关注的点可能也不大相同,本文采用学术上使用较为广泛Piotroski(2000)的F-Score与分析师评级,综合财务报表信息与分析师观点来共同衡量股票基本面的状况。

(一)F-Score简介

Piotroski(2000)探讨了是否简单地使用财务报表信息来做基本面分析,可以明显地改善低估值策略,有效地规避低估值陷阱。其从盈利能力、偿债能力与资本结构、运营能力三个方面提出9个指标来衡量公司的基本面状况。

图表1 F-score计算方式

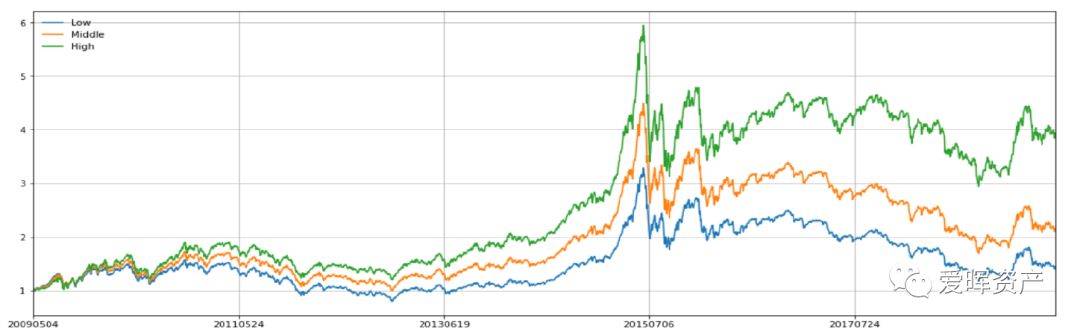

可以看出这9个指标均为0-1变量,将这9个指标加起来即为 F-Score。Piotroski(2000)依据得分将得分在0至3之间的股票设置为 Low 组,将得分在4至6之前的股票设置为 Middle 组,将得分在7至9之间的股票设置为 High 组,我们参考其做法,构建等权多头组合在A股市场做一个测试,从09年至今,每年在5月,9月,11月的第一个交易日进行调仓。

图表 2 F-Score分组收益

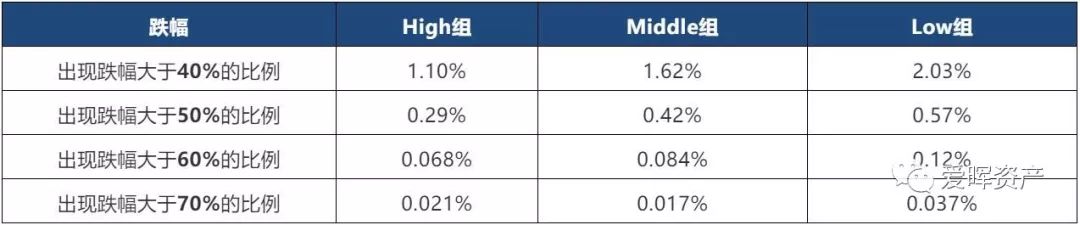

从分组收益上可以看出,F-Score 确实具备一定的收益区分能力,高 F-Score 组明显的跑赢低 F-Score 组。此处对于我们来说,更看重的不是把 F-Score 当作一个收益预测因子,而更多的是风控手段。我们统计了一下各股票组出现极端下跌的比例,如下表所示。

图表3F-Score分组出现极端下跌的

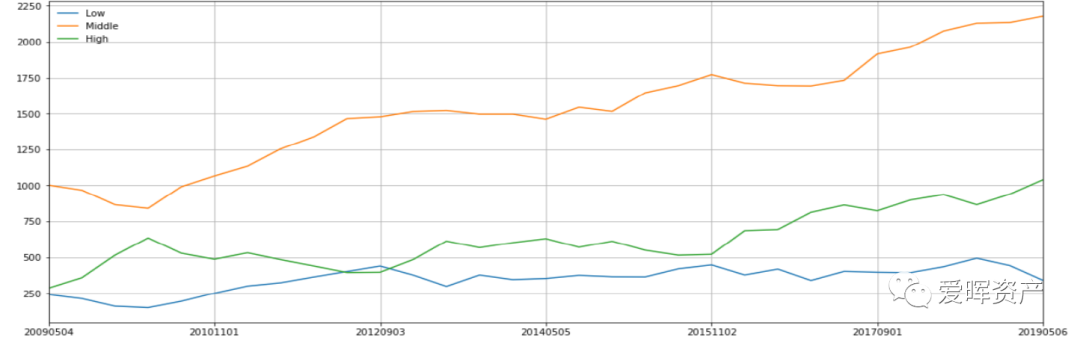

可以看出 High 组出现极端下跌的概率明显更小,事前风控效果较为明显。最后我们再来看一下,各组每期选择的股票数量。可以看出 High 组股票数量大致在250至1000只左右,适合我们做进一步筛选的股票池。

图表 4 F-Score分组各组股票数量

(二)分析师评级简介

本文使用的分析师评级来自于朝阳永续库,其定义的一致预期评级做法如下所示:

1. 用卖方“Go-Goal评级”,买入、收集、中性、派发、卖出赋予分值分别为:1、0.75、0.5、0.25、0,形成“go-goal评级强度”值数列。

2. 以“Go-Goal评级强度”值为数列,每个机构只取最新一个有效的评级强度,用一致预期加权算法计算每天的个股“一致预期评级强度”值,推算逻辑为:

(1) 90天内3家以上加权计算(数据类型 1)注:一致预期净利润和EPS为5家以上;

(2) 90天内1~2家加权计算(数据类型为 2)

(3) 90天内无评级,记录为“Nan”(数据类型 3),只在计算起始日计算;

(4) 沿用计算(数据类型为 4),只覆盖(3);注:沿用统计日前一天数据;

算法说明:机构影响力和发布时间影响力双重加权计算;

从上述说明可以看出,其对分析师不同的推荐程度分为了5档,并进行打分,推荐程度越高的分数越高,最高推荐程度的打1分,最低推荐程度(卖出建议)的打0分。然后在90天内每一个机构取其最新的推荐态度,依据算法说明,再对每一家机构赋上影响力权重以及时间权重,最后得到一个综合的评级结果。

此处对于分析师评级对于我们来说,仍然是一个偏风控的指标,出于谨慎性考虑我们仅使用数据类型标签为1的数据。并且可以看出无论怎么加权,只有部分分析师给出了中性或者以下评级的时候,才会出现小于0.75的分析师评级,而在A股股票市场,出现不推荐的报告是非常少的,大部分时候是公司出现了明显的风险点。故此处我们在F-score的基础上继续加上分析师评级大于等于0.75的要求。

图表 5 分析师评级与F-score组合净值

可以看出单纯分析师评级大于等于0.75的收益并不高,但把分析师评级加入F-score高得分组内,在18年个股风险频出的时候,收益有明显的提升;对于我们来说,选用这两组基本面指标主要还是风控的作用。

回测区间从2009年5月4日至2019年7月28日,最终策略实现了18%的年化收益,相对中证500基准超额收益13.5%,信息比0.99,最大回撤34.4%,年化双边换手率4.87。

分年情况如下表所示:

我们分析策略的持仓市值中位数在100亿左右,故使用了中证500作为比较基准。从分年收益来看,除14年以外,策略的表现相对比较稳健,基本都是在10%至20%之间的超额收益。14年为什么表现较差主要有两个原因,一是策略本身的逻辑导致在底部反弹时表现一般,这在09年,14年,19年都体现的比较明显,普涨市场大家抱团力度相对较弱;另一原因主要是因为策略在加入F-score分析后,对于不存在流动比率、长期负债率、毛利率财务指标的银行、证券、保险行业,它们的打分偏低,策略基本上没有选到这些行业的股票,这使得策略在部分极端市场上较为容易跑输指数。

总结

本文细致的分析了财务因子的内在逻辑,从考虑最新的财报信息的F-score与分析师信息的分析师评级,两方面综合选股基本面较为良好的股票作为股票池。

另一方面,我们更希望我们是偏左侧的介入股票。因为对于绝大部分股票来说,股东户数等数据本身频度很低,先入场者有很大的获利了结驱动,右侧入场相对被动很多。最终我们构建的基本面选股策略,从2009年5月4日至2019年7月28日,实现了18%的年化收益,相对中证500基准超额收益13.5%,信息比0.99,最大回撤34.4%,年化双边换手率4.87。分年情况除14年以外,超额收益和信息比都比较稳定。

- The End -

本文仅供参考,投资有风险

请投资者自行判断投资机会并承担投资风险

爱晖资产

专注于量化领域的证券基金资产管理公司