今年镍市场格外引人注目,7月份经历禁矿事件后,价格涨幅超50%,镍价在高位徘徊一个多月后,期现货市场出现了罕见的“割裂”现象。

国内外极端BACK结构

10多年来LME镍现货很少出现升水局面,随着LME镍库存降至7年低位,镍现货升水最高攀升至205美元,LME市场呈现超级BACK结构,BACK结构一般预示现货端的紧缺,那么这样的极端BACK让我们很自然推论出现货市场的“高度紧俏”。

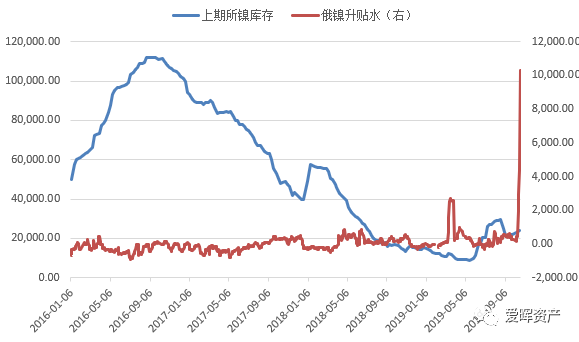

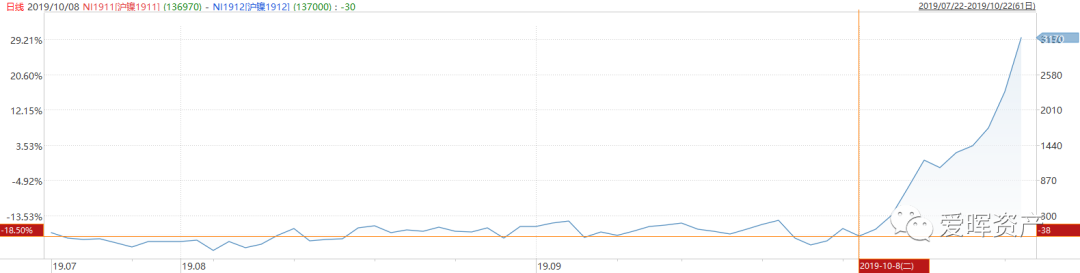

国内市场出现了类似的局面,俄镍现货升水首次达到10000元,上期镍库存处于四年低位,上期所镍1911与1912价差两周上涨了3000元,这样的价差结构足以让人怀疑“逼仓”现象的出现。

缺货的悖论

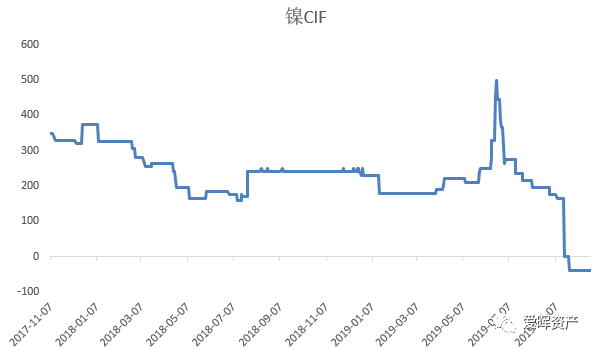

国内外市场BACK结构暗示现货紧张的同时,我们却看到了相反的诸多表现。中国镍消费占全球一半左右,供应依赖度在70%的水平,国内现货市场紧缺的话则应该保持一定的进口来补充货源,而衡量国内进口意愿指标的镍到岸升水(CIF)走到了创纪录的负值水平,证明当前国内商家极低的进口意愿。

LME镍现货高升水状态正在诱使贸易商将中国的镍库存转移至LME的亚洲仓库交割来获利。9月份,超过1.5万吨的电解镍从中国保税区转移至LME在台湾、新加坡和马拉西亚的仓库中,通过卖出LME1910和1911合约每吨可获利20-50美元,地区间的转移说明至少中国市场短缺现象并没有那么严重。

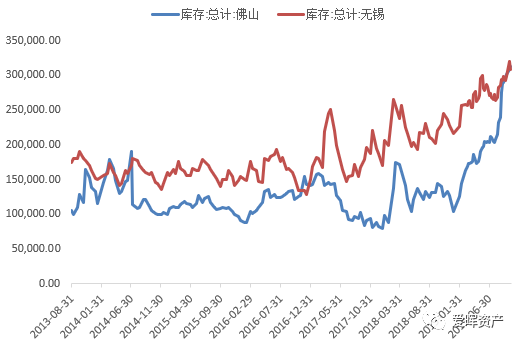

下游创纪录的高位库存

镍价走在4年高位的同时,其最大的下游消费领域不锈钢库存却走上了6年的纪录高位,高镍价推动不锈钢的成本走高,不锈钢价格随之走高,高价格将限制消费,而消费减少会进一步推高库存。目前不锈钢生产接近成本线,尚有利润,产量仍可保持,在上游成本走高,下游消费减少的境况下,不锈钢的利润势必再度被压缩,这样以来镍的需求也将最终走弱。

矛盾催生行情

更直接的矛盾之处是市场众多指标显示缺货的同时镍价在两周内下跌了8%,价格回升之后仍有4%的跌幅,价格走低伴随着多个指标反映的货源紧缺,上游供应减量伴随着下游消费走弱,矛盾的表现令人费解。市场人士反映青山集团正在慢慢收货,众多机构将镍的当前现象类比九十年代在铜上演过的“滨中泰男”时刻,但最终结局如何演绎目前也仅停留在猜测阶段。矛盾越多,行情往往越大,镍的后期走势目前来看更加令人期待。

- The End -

本文仅供参考,投资有风险

请投资者自行判断投资机会并承担投资风险

爱晖资产

专注于量化领域的证券基金资产管理公司