海外经典文献推荐:

No.1

Investing with Style

Asness,Illmanen,Israel,Moskowitz(2015)

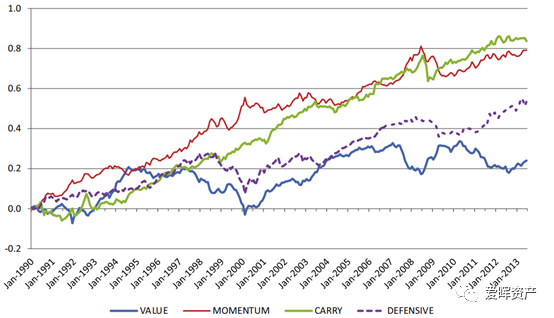

在本文中,作者针对不同风格的风险因子提出了一种构造有效“风格策略”(efficient, diversified style strategy)的方法;经过挑选,作者选取了价值、动量、息差以及防御性因子这四类最具代表性的因子,并通过实证研究证明,风格因子具有非常显著的超额收益,如下图所示:

来源:Investing with Style,Asness,Illmanen,Israel,Moskowitz(2015)

但是能够有效利用风格溢价的投资者却非常稀少,本文认为原因在于以下几点:

1) 投资者的专业程度不够,导致他们往往会在几类风格因子间进行效果较差的风格择时,大多数风格择时的效果还不如同时在这几类风格因子上暴露风险;

2) 大多数投资者尝试寻找超额收益,然而事实是随着市场的逐渐完善,超额收益已经越来越难被发掘,即使存在某种寻找超额收益的有效方法往往也是相当昂贵的;

3) 另外一种可能的原因则是对杠杆、卖空以及衍生品等工具的处于风险偏好等角度的规避,而有效的风格溢价策略往往需要利用到这些工具。

No.2

Idiosyncratic Return Volatility, Uncertainty, and Asset Pricing Implications

Liang,Tang(2018)

本文着重探讨了异质波动率与不确定性之间的关系,并且从波动率分解的角度解释了异质波动率之谜(Idiosyncratic Volatility Puzzle),一些主要观点如下所示:

1) 通过利用对上市公司的预期观点以及其盈利能力,作者构造了刻画公司股价不确定性的指标,并利用该表征不确定性的指标将异质波动率分解为不确定性和残差2部分;

2) 在此基础上,作者通过实证研究发现,异质波动率与收益率的负向相关关系主要由不确定性引起;

3) 更进一步地,具有较高不确定性的公司往往体现出较低的公司价值和较高的未来收益这2个特征,并且对于不同的市场状态有着非对称的反应;

4) 本文分解异质波动率的做法在一定程度上解释了异质波动率之谜,同时对于在因子选股体系中的异质波动率因子也有着很强的解释能力。

No.3

Asset Allocation vs. Factor Allocation – Can we build a Unified Method?

Bender,Sun,Thomas(2018)

本文利用贝叶斯方法提出了一种资产配置和因子配置结合的新框架,并给出了一个具体的例子:

1) 选择因子并计算不同资产在因子上的风险暴露水平;

2) 构建因子组合并预测因子组合收益,在此基础上构建最优因子组合;

3) 倒推资产隐含(预期)收益,并在此基础上构建最优资产组合。

其中第三步就是经典的贝叶斯思想在从资产框架到因子框架上的应用。当然,本文只是提供了一个可以应用的范式,在一些细节上,诸如预期收益与风险水平,本文还是采用了简单的历史均值和标准差的方式刻画,可以预见的是这在未来还会有广泛的研究空间。

- The End -

爱晖资产

专注于量化领域的证券基金资产管理公司