我们对化工业品的分析主要落点在国内的产业链结构,进口量作为一个供应组成部分纳入供需分析,多数时候并没有延伸到进口来源国的产业情况,一来是信息来源有限,二来我们的分析重心是国内市场的价格形成,时间周期相对较短,而亚太地区之外的工业产业多数处于成熟期亦或总量较小,因此全球产能周期、贸易格局产生变动的时间长且边际变化相对较小。但要对乙二醇价格展开分析,绕不开全球乙烯产能扩张周期。

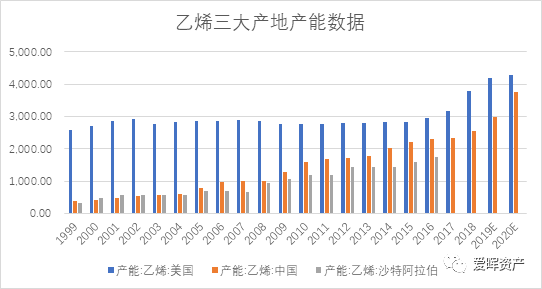

乙烯的衍生产品主要包含聚乙烯、乙二醇、PVC、苯乙烯、环氧乙烷等等,虽然乙二醇原料构成多样,乙烯仍是主要来源。2017年以中美两国为主要增量的乙烯产能显著放大,并且扩张周期在未来两年还将持续。

图1:中美两国乙烯产能进入扩张周期

数据来源:WIND、公开资料整理

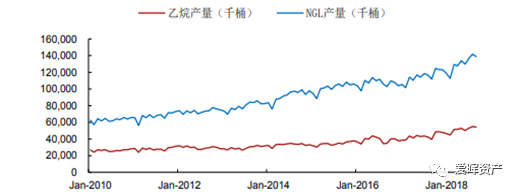

乙烯产能的扩张带动其衍生产品乙二醇产能同步扩张。美国乙烯以及其衍生品的扩张并非来自下游需求驱动,而是来自页岩油气革命带来的乙烷产量大幅增长,乙烯增量均来自乙烷裂解工艺路径。并且,不同于中国石脑油和煤化工路径的产品多样化,乙烷裂解装置产品相对单一,仅联产不到2%的丙烯和9%的其他副产品,乙烯的收率高于70%,这使得下游的聚乙烯和乙二醇增量也额外突出,这部分增量美国自身以及周边加拿大和南美都消化不了,向欧洲、印度、中国输出是自然选择,但中国因为贸易关系恶化以及自身扩张的产业布局成为目标市场的概率较小,印度市场在美国的乙烯和衍生产品输出份额则扩张很快。

图2:美国乙烷产量扩张

数据来源:网络公开资料

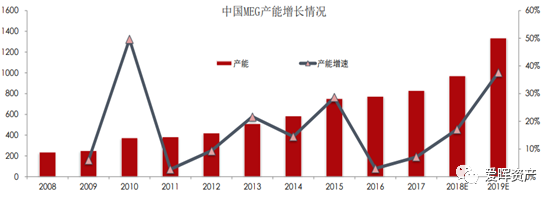

中国不仅仅是乙二醇产能在扩张,几乎所有的化工品在2018年后都处于大幅扩张周期,这是因为大炼化装置已经逐步进入实际产出阶段,再叠加我国由于自身资源禀赋在煤化工上的持续投入。之前分析烯烃和芳烃的文章中我们提到过,从我国内部的产业格局而言,扩张周期并不一定意味着过剩,因为我国多数化工品仍然存在大量进口,进口替代、产业链上下游的纵向扩张、装置一体化规模化,这些也是我国能源化工产业发展的自然选择。

图3:中国乙二醇产能数据

数据来源:中信期货

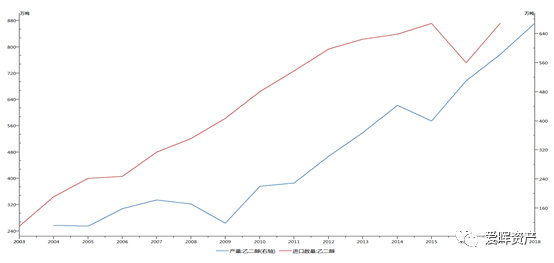

至2018年,我国乙二醇产量668.89万吨,进口量980万吨,进口依存度60%。由图4可见,随产量扩张,进口数量也在扩张,进口依存度虽然在长达15年的时间里由80%下降到60%,但相比其他工业品(资源型商品除外)下降速度可谓非常缓慢。那么这次扩产周期是否可能大幅度替代进口?如果能够像PTA一样在一个扩张周期中就做到几乎完全国产,我国内部市场可容纳的产能空间还非常广阔,并且从PTA历史数据和价格表现看,期间并未产生归因于内外竞争导致的阶段性过剩。

图4:中国乙二醇产量和进口量

数据来源:WIND

PTA的国产替代进口之所以理想,一是主要替代对象是韩国,二是对进口货源的反倾销政策配合,乙二醇的进口替代大概率做不到PTA这么顺利。国外因素而言,我国乙二醇最大进口来源国是沙特,不同于韩国属于加工出口,沙特是资源产地,兼具原材料、规模、成本优势,不依赖关税或者行政政策,纯粹靠市场力量替代进口的难度很大。

图5:2017年乙二醇按国别进口份额

数据来源:网络公开资料整理

国内因素而言,一体化装置会优先使用内部原料以达到总体物料平衡,但乙二醇的一体化多是自上游石油炼化或者煤气化向下游的延伸,下游的聚酯、纺织对乙二醇的销售和采购以直销合同货为主,因此市场化程度普遍高于偏上游环节产品。更重要的是,乙二醇的消费区域非常集中,基本全部分布在东部和东南沿海,而产区则相对分散,产量比例逐步上升的煤化工线路装置由于需要靠近资源地,多分布在山西河南内蒙。这使得国产乙二醇在内陆运输上成本增加,本身就不具备成本优势的国产货面对进口货竞争不占优势,这一点在主要依靠煤炭作为原料的甲醇上也非常明显,甲醇今年进口量出现显著放大,去年乙烯衍生品乙二醇和聚乙烯的进口量显著放大,而甲醇、乙二醇和LLDPE恰巧就是去年下半年以来已上市的期货化工品中价格表现最弱的品种。

乙二醇主要应用是与PTA一起合成聚酯,生产1吨聚酯大约消耗0.855吨PTA和0.335吨乙二醇,乙二醇原料占比较低,则意味着聚酯企业在生产时对乙二醇的进料成本敏感度相对较低。同时,由于国产煤制乙二醇在一些杂质指标上弱于油制乙二醇,因此国内煤制乙二醇市场定价时需要贴水200元左右,但即使如此,下游特别是饮料用瓶片采购时对质量敏感度依旧高于成本敏感度,这种属性也使得乙二醇在进口替代上进度缓慢。

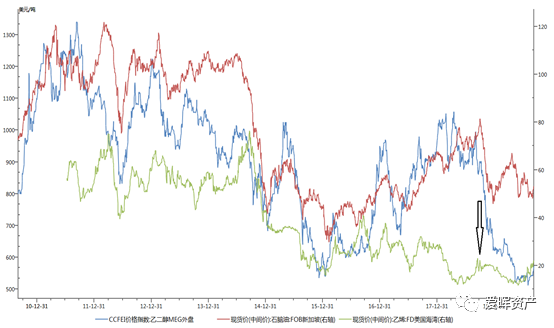

全球产业格局和产业周期并不是我们擅长的分析领域,之所以分析美国和中国的乙二醇扩产周期是因为它已经成为了改变定价的因素,直接的驱动力体现在进口上。哪怕我国直接从美国进口数量非常小,但多数工业品遵循一价定律,只要美国依旧是输出扩张状态就可能通过压制国际市场乙二醇价格进而压制国内价格。通过图6可见,自去年4季度以来,国际乙二醇的定价边际由石脑油向乙烯切换。

图6:国际石脑油、乙烯、乙二醇价格

数据来源:WIND

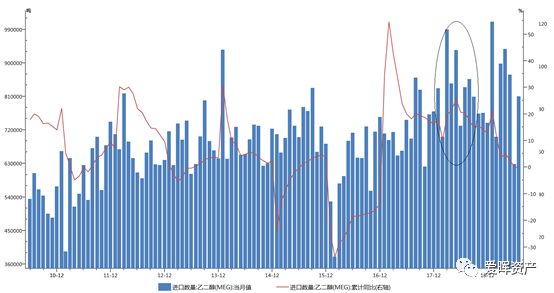

同样由图6可见,美国海湾乙烯价格由于页岩气的大量出产,自2016年以后已经与石脑油价格趋势背离,一直处于低位阴跌状态,但乙二醇与石脑油的价格背离相对滞后,源于乙烯到乙二醇装置投产以及港口、仓储的等基础设备的建设时滞,美国在2017年净进口乙二醇41.8万吨,到2018年转为净出口,乙二醇与石脑油背离时间与美国乙二醇扩产以及出口放大时间节点贴近。从消费国中国的数据看,进口量的显著放大早于价格背离1个季度(图7)。

图7:乙二醇月度进口数据

数据来源:WIND

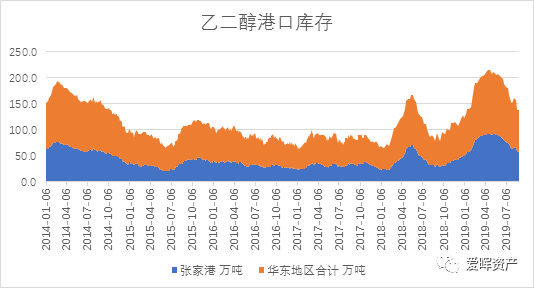

全球视角看是高额的输出量,国内视角看是显著的进口增长,成为乙二醇定价边际向乙烯切换的驱动力,进出口增量与定价边际切换的时滞推测一是库存需要逐步累积进而导致价格塌陷(见图8),二是原油的下跌也成为定价切换的导火索。

图8:乙二醇港口库存(主要代表进口货源)

数据来源:WIND

在对乙二醇的定价边际切换做出推测后,我们的下一步问题是判断这种定价跟随的驱动和约束属于快变量还是慢变量,未来存在何种潜在的定价边际。以我们的理解,全球乙烯扩张周期和乙二醇国产与进口的竞争均属于慢变量,并且是长期周期的慢变量,比较悲观的结果是这种压力在相当长的时间制约乙二醇的价格上涨空间以及与原油的比价。当然在更短的时间周期内乙二醇也会存在其他的驱动和行情,比如近期乙二醇的反弹行情以及与其他能化品的比值修复,市场的关注重点是快速下降的库存以及煤化工达产的推迟,但这远不足以造成定价边际重新向石脑油切换,那么现阶段无论是绝对价格的上涨还是比值的修复我们都倾向于定义为自衰竭性行情。

说一些题外话,乙二醇的国产替代进口个人觉得很难通过自我调整完成,但通过关税和产业政策却可以很快,在地域贸易和产业布局博弈上也并不是一个放在自由市场环境下讨论的议题,因此依旧存在很大的变数。

- The End -

本文仅供参考,投资有风险

请投资者自行判断投资机会并承担投资风险

爱晖资产

专注于量化领域的证券基金资产管理公司