PTA 产业链各环节为 原油 — 石脑油 — MX — PX — PTA — PET — 涤纶、饮料瓶等下游行业 — 终端消费。考虑各个环节中的代表性产品,我们用石脑油、PX、PTA 和 PET的价格作为产业链中上游利润环节的计算标的,下游和终端环节由于产品开始差异化,暂不进行对比。

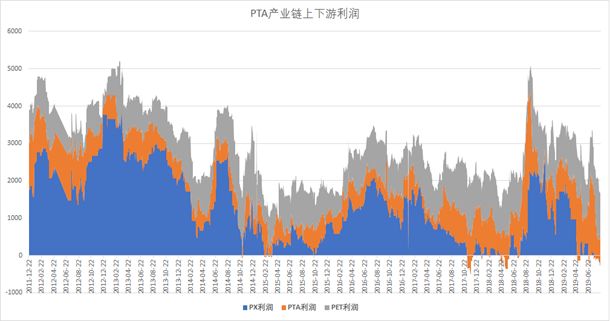

图1展示了3个生产环节的利润情况,需要说明该利润为虚拟利润,主要是由上下游原料成本和产成品价格得出,并没有考虑加工成本和其他费用,因此并不是真实的生产利润,但可以直观说明不同环节的利润结构和趋势。

图1:PX、PTA、PET利润情况

数据来源:WIND 爱晖资产

可以看到PX利润占据产业链利润的大部分,这与我们直观感受的产业链情况相符,PX产能一直是产业链瓶颈(随PX在2019年进入产能扩张周期,这一瓶颈将逐步改善)。很多人会认为在产业链中具备议价优势的生产方也获得高且稳定的利润,但事实上PX利润虽高,可并不稳定。

产业链中议价能力强的一环拥有超额利润,但不能保持高利润的稳定,那么造成利润波动的原因是什么?短期供需的错配,上下游的库存行为不一致,集中检修或者突发事件都可能导致原料和产成品价格的不一致,从而引起利润大幅波动,但这些耳熟能详的基本面因素都可以是原因组成部分,却不是最主要的原因,PX利润大幅波动多数时间来自石脑油,或者说原油的价格波动。石脑油价格和PX利润多数时间呈现的是负相关性。从逻辑上解释当原油价格下跌时PX向下传导慢,原材料下跌带来的超额利润主要被PX环节获得,当原油价格上涨时,PX向下传导也同样较慢,这时候PX的利润会作为安全垫抵御原料成本的快速上涨,即使PX对下游议价能力较强,也做不到或者说不会将成本上涨压力完全转嫁给下游。

数据来源:WIND 爱晖资产

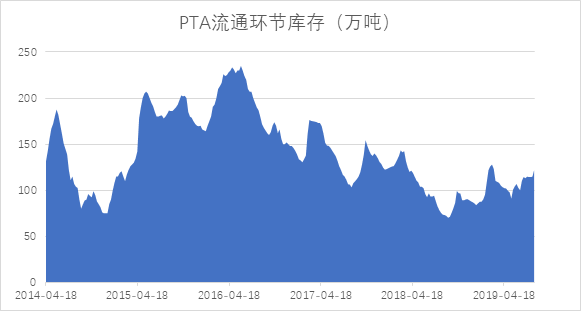

了解这一点后,我们看一下看空PTA的“成本塌陷说”,由于今年开始国内PX产能进入投放周期且增量巨大,推导PX过剩,推导PTA成本将下降,同时PTA产能也在扩张,推导PTA价格保持弱势,这应该是比较常见的逻辑之一。它的问题在于,PX-PTA-PET的环节过剩,大概率影响的是环节的利润而不是绝对价格,因为没有一个环节能够向上对原油形成正负反馈,如果成本下降仅仅来自PX利润减少,这已经提前发生,如果图2所示,哪里还有多少塌陷的空间呢。缺少了PX的利润作为缓冲区以后,中长期PTA与原油的价格相关性将提升,在之前的文章中我们提到过,作为基本由原油生产的下游产品,PTA和原油的价格相关度只有0.758,显然PX的缓冲起了很大作用,特别是在原油上涨周期中。也就是说,中长期看PTA跟随原油定价的逻辑会加强,那么处于扩张周期中的PTA是否可能因为过剩出现脱离原油的独立下跌行情?这种可能性现阶段无论是概率还是空间也都不大。经过2016-2018年的去库存,当前PTA库存存量并不高,并不足以引导现货出现脱离原油定价的独立行情,相反,反而因为低库存水平,一旦出现预期差或者突发事件容易出现脉冲式的上涨。

数据来源:WIND 爱晖资产

图4:PTA在2018年7月和2019年7月均出现脉冲式上涨

图4:PTA在2018年7月和2019年7月均出现脉冲式上涨

数据来源:WIND 爱晖资产

其次,2016-2017年PTA产业自发出清过剩产能,当前的产业结构供需矛盾并不大,因此我们看到在2017年之后的PTA利润相比之前有明显的上台阶,利润提升和库存消减是产业健康程度上升的表现,尽管未来存在再度进入过剩周期的预期,但产业矛盾还远没有发展到可以脱离原油独立下跌的阶段。

图5:PTA利润在2017年有明显的上台阶

数据来源:WIND 爱晖资产

而与当下供需情况不同的是,PTA远期定价已经在反映未来产能扩张的预期,体现在PTA的远期贴水机构和与原油比值处于低位。

图6:PTA活跃合约/纽约轻质原油连续,取对数

数据来源:WIND

因此,基于我们认为PTA定价与原油的联动性逐步提升概率较大的判断,在对原油走势持中性看法的前提下,当前价格继续卖空PTA性价比非常低。

- The End -

本文仅供参考,投资有风险

请投资者自行判断投资机会并承担投资风险