上次我们讨论了期权在市场上隐含波动率的概念,同时对由其衍生出来的一个重要的指标,“认沽认购隐含波动率差(Voldif)”所蕴含的投资者对于标的在时间和空间上(行权时刻和档位)多空预期的信息及其在市场预测上一些简单应用做了研究。我们稍微回顾一下:

认沽认购隐含波动率差一般计算的是同一档位,同一行权日期的一对认沽认购期权隐含波动率的差值,而我们知道期权(无论认沽或认购)的隐含波动率直接代表了市场对其的定价,或者说对于某一静态标准,如标的历史波动率,的溢价或折价。而这个对于相同标准折溢价的差值,实质上就反映了反映市场在这一时刻对于标的在未来某一行权价上多空预期的差异。

用波动率差去动态地衡量市场在时空上的这样一个情绪结构是非常方便且直观的,大家可能容易想到,在期货上具有类似功效的一个指标就是升贴水率。比如同样和50ETF期权标的挂钩的上证50指数期货(其实略有不同,50ETF期权对应的现货标的为上证50ETF,而50指数期货IH所对应的标的为上证50指数),其升贴水变化与结构常常被用来衡量市场(对于50指数)的多空情绪演变。

那一个自然的问题就是,既然两者(期权指标与期货指标)都可以用来衡量一个相同的标的多空情绪的变化,那它们之间的联系是怎么样的呢?两者是不是等价的?如果不是等价的或者说不是一直等价的,那是不是有套利机会?接下来我们将逐一回答这些问题。

首先可以想到的是,波动率差直接计算的不是价格,而是根据认沽认购期权价格由隐含的标准Black Sholes模型所导出(或解出)的“波动率参数” σ ,而期货的升贴水率则就是由期货与现货价格直接计算得出的。由于期货作为简单线性衍生品并没有对应的“隐含波动率”的概念,所以想要研究两者关系只能从期权入手,将波动率差换算成一个用期权价格来表示,进而和标的价格相联系的指标。从直观上可以想到既然期权的价格和波动率一一对应,又成正相关关系,那认沽认购的波动率差是不是能用他们价格的差异来代替?答案是,即是又不是,或者说不全是。为了能准确理解这个问题,我们需要重新重新简略复习一下期权定价的Black Sholes公式并引入Put-Call Parity,认沽认购平价对应的关系。

Put-Call Parity,期权平价公式

由标准Black Sholes模型,若标的现在的价格为S_0,距离行权时间为T,行权价为X的认购认沽期权的价格分别可以表示为:

其中C为认购期权的价格,P为认购期权的价格。q为50ETF的分红率,一般先取为零。由正态累积分布函数的性质N(-x)=1-N(x), 我们可以计算并化简认沽期权和认购期权的价格差:

![]()

我们发现,虽然认沽与认购期权各自的定价公式是包含概率分布函数与隐含波动率参数的复杂表达式,在不借助计算工具的情况下较难直接求解,但(相同行权期与行权价的)认沽期权与认购期权价格的差值可由固定的行权价X和标的即时的价格S_0通过简单地代数运算直接求得,更不需要知道期权的隐含波动率参数 σ!

很自然的我们可以猜想:认沽认购期权的价格差反映了和标的直接相关的某种内蕴的属性,其和期权这种衍生的金融工具本身并没有直接关系。事实上,从认沽和认购期权的到期收益结构(Pay off P/L)出发(事实上也是有关期权一切定价模型的推导基础),我们可以绕开定价公式得到平价公式的另一个巧妙证明。

对上式稍作移项,我们可以得到平价公式的另一个常用变形:

![]()

我们观察上式的两端实际上各一个资产组合:左端为持有一份现货与认沽期权;右端为持有对固定行权价进行距离行权到期期限的无风险贴现的现金和一份认购期权。由于平价公式在期权的存续期内任意时点都成立,其说明上面提到的两种资产组合在任意时刻的价值也应该是一样的。反过来说,如果我们可以证明这两种资产组合确实在任意时刻的价值都是一样的,那我们也就证明了平价公式。

那我们怎么证明两个包含了认沽认购期权的资产组合在任意时间的价值都应该相等呢?换句话说,假设我们已经有了对于认沽和认购期权在(基于其到期收益结构的)时间上的连续定价时,我们如何绕开具体的定价(事实上是在此处我们假设还并不知道这个连续定价的具体形式是怎样的),仅从其(最终从逻辑上可以导出连续时间定价的)到期收益结构来证明包含期权的两种资产组合在任意时间具有的合理的价值是一样的呢?答案是,我们只需要证明从任意时间开始持有上面提到的两种资产组合,其到期的收益结构都是完全一致的。

推理到这个地方剩下的部分的证明是标准化的了,分到期时标的价格大于行权价,等于行权价和小于行权价三种情况来计算两端资产组合最终的价值,我们可以很容易证明上面的“引理”。

在平价公式中我们再稍作移项

![]()

类似于上面的讨论我们继续观察等式两端所代表的资产组合。左端为一个标准的现货持有多头,而右端是持有一份认购期权多头,持有一份认沽期权空头,同时再持有对行权价做距离到期时间贴现的现金。什么意思呢?等式两端恒成立,也就是说,买入一份认购期权,卖出一份认沽期权,同时考虑一定固定现金(及其利息),在未来任意时间等价于一开始就买入一份现货。我们利用完全不包含现货或者期货的非线性衍生品,构造一个和现货价值完全相等的 “合成多头”。类似于期货和现货的偏离,这个“合成多头”的价值在现实中是由认沽认购期权的实际市场价格做决定的,也不可避免地存在与真正现货的偏离。我们姑且也将其定义为“平价偏离等价贴水”。

平价偏离等价贴水

对于某一行权日期,行权价格的认沽认购期权对我们定义其“合成多头”相对于真实50ETF多头的“贴水”为,其“合成多头”的价值与50ETF价格的差异较50ETF价格的比率,也就是和期货定义的贴水率完全一致。我们称其为“平价偏离等价贴水”。

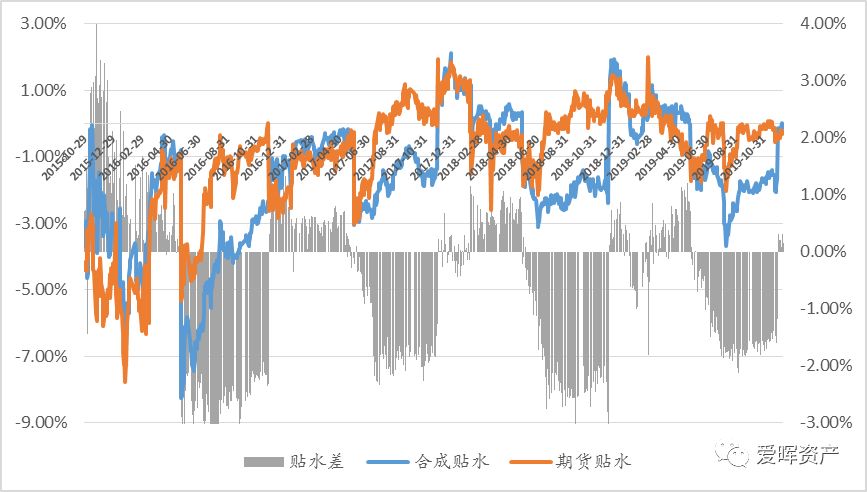

选取初始平价,且行权日距离半年距离的认沽认购期权合约对生成滚动“合成多头”,计算其等价贴水率,同时和相同期限(初始半年交割期)的IH期货合约贴水率做对比。如下图:

半年远期初始平价期权合成多头贴水率与同期限IH贴水率:

我们发现虽然合成多头的等价贴水率与对应期货的贴水率在局部的变化趋势基本是一样的,每年在5月左右合成贴水会有一次向下幅度为2%左右的“跳跌”(Slump),而在11月底又会有一次同样向上幅度为2%左右的“跳升”(Jump),最终在每年12月至来年5月之前接近半年的时间里,期权的等价贴水率与IH期货的贴水率基本保持一致。

究其原因,这实际上是由于两个衍生品贴水率所依据计算的现货标的不一致所造成的,也就是本文一开始我们提到的,50ETF期权,也就是期权“合成多头”所实际对应的现货时上证50ETF,而IH期货,对应的现货为上证50指数。上证50ETF作为被动追踪50指数的ETF基金产品,其和50指数本身的相关度和容许的偏离度是得到严格保证的。

附:Wind华夏上证50ETF产品介绍页:

然而有一个问题是,50ETF作为一个实际的股票型基金产品,其持有的成份股在年中派发的分红是会实际反映在其基金价格中的。而上证50指数,作为一个虚拟跟踪指数仅根据其成分股无论分红的实际价格进行计算。也就是说,在50指数的成分股每年年中分红的时候,50指数相对于50ETF基金在价值上都会自然走低(走低幅度对应于成份股的分红比例),而在50ETF每年年末做基金分红时,50指数相对于50ETF基金在价值上又会有有一个同等幅度的自然走高。

附:Wind华夏上证50ETF产品分红、拆分日历:

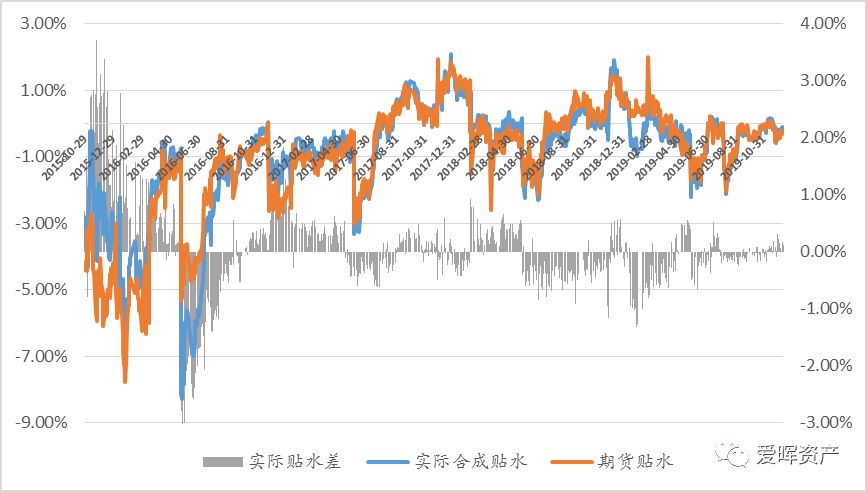

考虑到分红因素的影响,在扣除掉此部分50ETF相对于50指数每年从年中开始,至年末结束的溢价后,期权“合成空头”真实贴水相较于IH期货贴水的走势就基本一致了:

半年远期初始平价期权合成多头扣除分红影响真实贴水率与同期限IH贴水率:

我们可以看到,除了在50ETF期权上市初期因为流动性问题以及标的本身较为罕见的大幅波动(15年的大牛叠加大熊)造成“合成多头等价贴水率”与期货贴水率之间的差异较大之外,大部分时间两者的贴合是很紧密的。从历史分布上来看,90%以上的时间合成多头实际贴水率与IH贴水率之间的差异在0.7%以内。

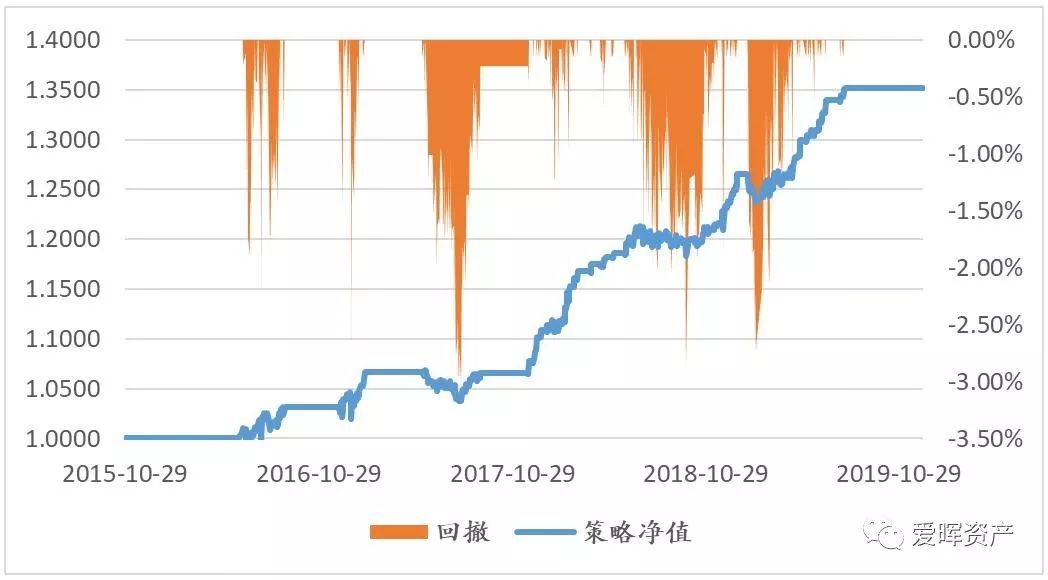

差异较小基本也就意味着由差异所产生的套利机会不是很多。一个简单测试是,考虑合成多头贴水率与期货贴水率差异的累计分布,差异大于即时累计分布的75%分位时做空合成多头,做多IH期货,在贴水率差异降回到即时累计分布65%以内平仓;差异小于即时累计分布的25%分位时做多合成多头,做空IH期货,在贴水率差异回升到即时累计分布35%以上时平仓。考虑长期合理平均滑点成本,该策略到目前位置年化收益率在10%左右,期间最大回撤在3%左右:

合成贴水率偏离对冲套利:

- The End -

本文仅供参考,投资有风险

请投资者自行判断投资机会并承担投资风险

爱晖资产

专注于量化领域的证券基金资产管理公司