在我们的研投体系中,分析一般起始于尽量回答一个问题:如何描述当前的产业链供需、定价状态,这种状态是稳定的还是易变的。为什么要说尽量?因为我们需要不断提醒自己分析中存在大量的假设和前提,结果也仅仅是多种可能性。

4月份铁矿石海外供应出现问题,主要产地澳洲和巴西发货量均出现下滑,国内铁矿进口1-4月也累计同比减少3.7%,产地供应下降幅度高于国内进口下降幅度,这是第一个供需错配产生。

图1:澳大利亚、巴西发货量 4月下降明显

数据来源:WIND

图2:国内到货量虽然下降,但相对平滑

数据来源:WIND

进口缩量的同时进口需求保持高位,进口矿在定价上获得了非常明显的优势,4月以来美元升值和国内增值稅下调理论上会带来大宗商品国内外比价的重估,这一点在有色金属上表现得非常明显,但铁矿石因为存在短期供需错配情况,国外矿石供应商在议价能力上获得优势,所有的超额收益部分均归于卖方。

图3:美元与美元定价的铁矿石价格多数时间呈现负相关性,但1季度以来负相关被打破

数据来源:WIND

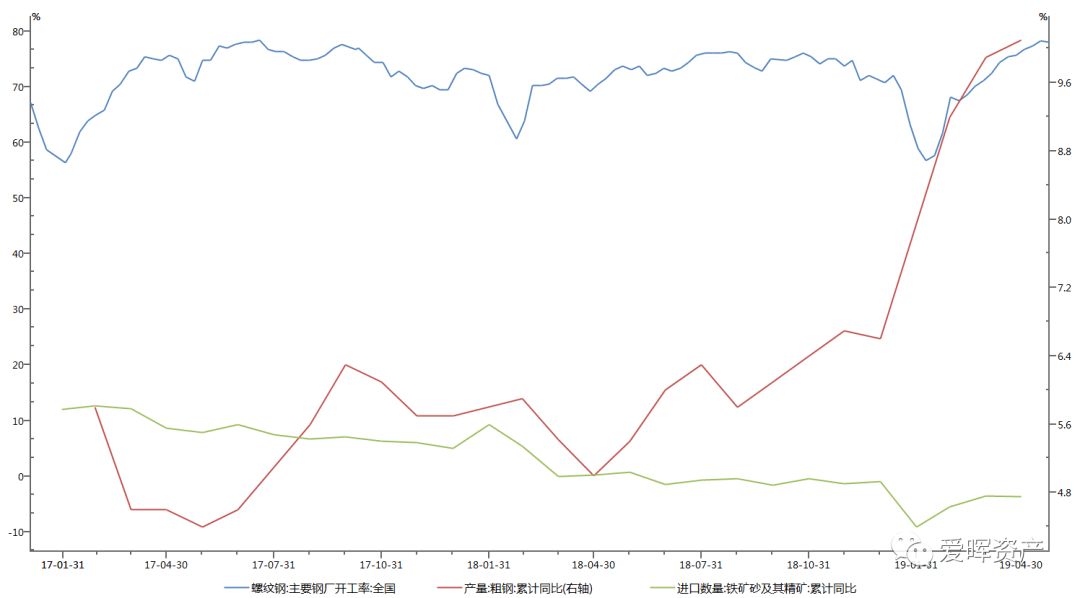

国内进口铁矿1-4月同比下降3.7%,于此同时,国内对铁矿石的潜在需求保持高位,下游钢厂开工率5月份继续上升到78.03%,1-4月粗钢产量同比增长10.1%。铁矿石供应增量不能匹配下游钢厂产量增速,这是第二个供需错配产生。

图4:铁矿进口同比下降,钢厂开工率和产量位于3年高点

数据来源:WIND

这部分供需错配由国产矿增量、废钢、库存弥补。而这些供应来源在整个供应结构中属于高价格弹性部分,也就是说其供应量的上升是基于价格上升作为前提。同时,铁矿价格涨幅高于成材,在铁矿供应商和钢厂的议价能力博弈上,矿获得优势。

图5:4月以来铁矿上涨,钢材调整

数据来源:WIND

这些供需因素,以及它们带来的定价状态,在短期(一个季度以内)哪些稳定哪些易变?一季度海外矿山突发事件是市场最吸引眼球的因素之一,但实际它属于易变因素,供应量的下滑仅仅持续了一小段时间(图1),也就是说看上去最初支撑价格上涨的最大原因其实非常快就消失了,我们在这里暂时不去讨论未来长周期供应减少的概率和幅度,也不去分析预期对价格的影响,仅就当下的海外铁矿供应量而言,已经恢复到了正常水平。

供应的扰动关注度高,也容易成为资金入市的驱动因素,起到激化行情的作用,但铁矿石价格能够保持上涨趋势的基础是今年以来持续上升的钢厂高炉开工率和高产量。钢厂对矿石原料的需求保持在旺盛的水平上,使得供应扰动被放大,供应恢复后的增量也未能改变库存下降状态。钢厂今年以来的高产量状态是否可以持续是未来我们对产业链状态、定价状态进行假设的最重要变量。从两个方面看,第一是钢材产量作为因变量,是下游、终端的被动反映,这一点我们会放在后面分析;第二是钢材产量作为自变量,受到本身利润、原材料库存、产成品库存、检修、环保约束等因素的影响,接下来我们对这些因素逐一分析。

利润方面,短流程钢厂当前利润在200元/吨左右,长流程在500元/吨一线,虽然从高位回落但依旧是不错的利润空间,因此利润因素短期难以形成负反馈,并且仍然具备以自身利润消化矿石原料上涨的空间,5月以来钢材成材与炉料的价格分化加剧,钢厂利润就成为了缓冲,成材的相对弱势并未对原料产生负反馈。

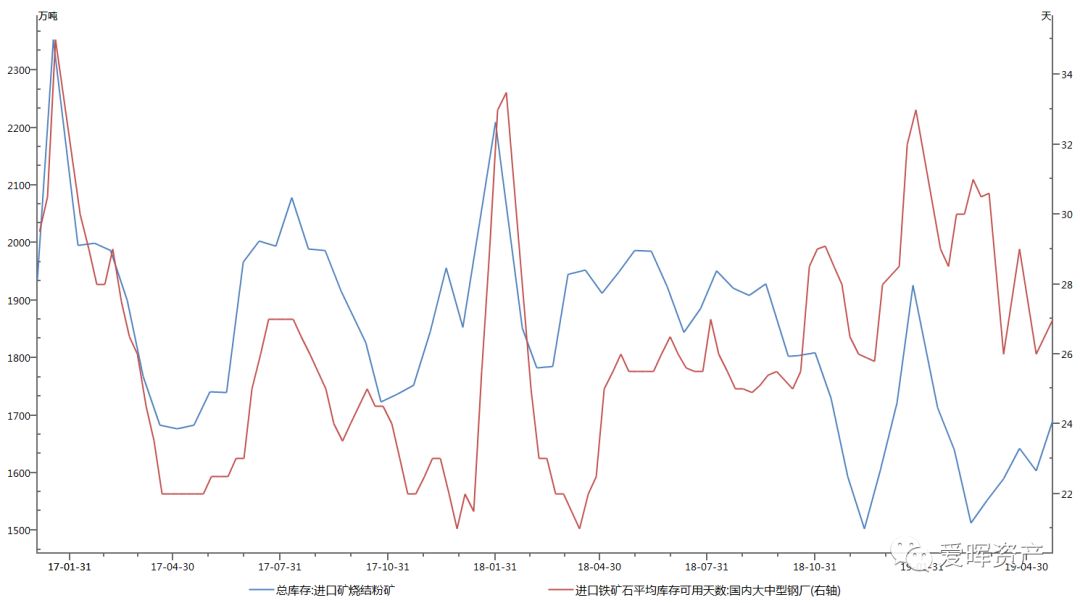

钢厂原材料库存方面,钢厂主动备库结束,进口数据上可能显现不出来,因为前期进口量受到了供应和节假日的扰动,微观上可能表现在卖方议价能力较前期减弱,钢厂采购对价格上涨的驱动减弱。但钢厂原料库存整体水平并不高,短期该因素也难以形成价格的负反馈。

图6:钢厂矿石原料库存处于相对低位,可用天数在30天以下

数据来源:WIND

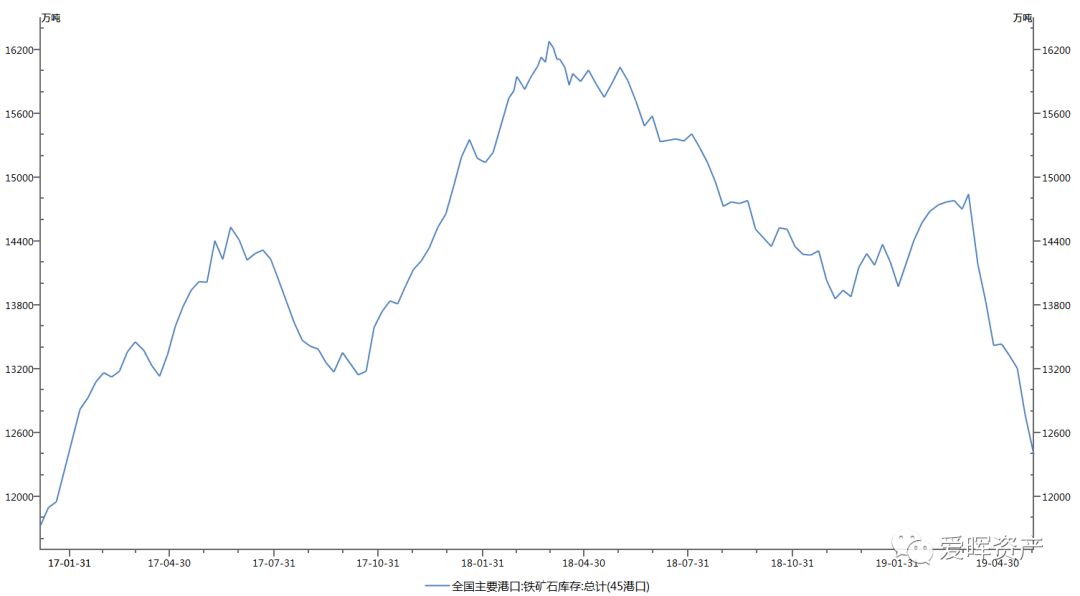

贸易流通环节的库存,既是潜在供应量,也能成为短期需求量,且对价格的敏感度高于生产端,因此在供需矛盾不算突出时可能成为短期价格的决定因素。与钢厂补库存不同,4月以来45港口库存由14843万吨下降到12767万吨,其中贸易矿由6205万吨下降到5447万吨。贸易库存的下降会导致流通环节的惜售,从而现货获得上涨动力,这可能是5月铁矿价格再度飙升的直接驱动。流通库存属于易变因素,短期内我们认为库存下降仍将持续,6-7月季节性生产淡季下降幅度大概率会放缓,此外贸易矿库存下降可能会导致流通环节补库存,对价格构成新的短期支撑。

图7:45港口铁矿石库存4月以来下降速度超过去年同期

数据来源:WIND

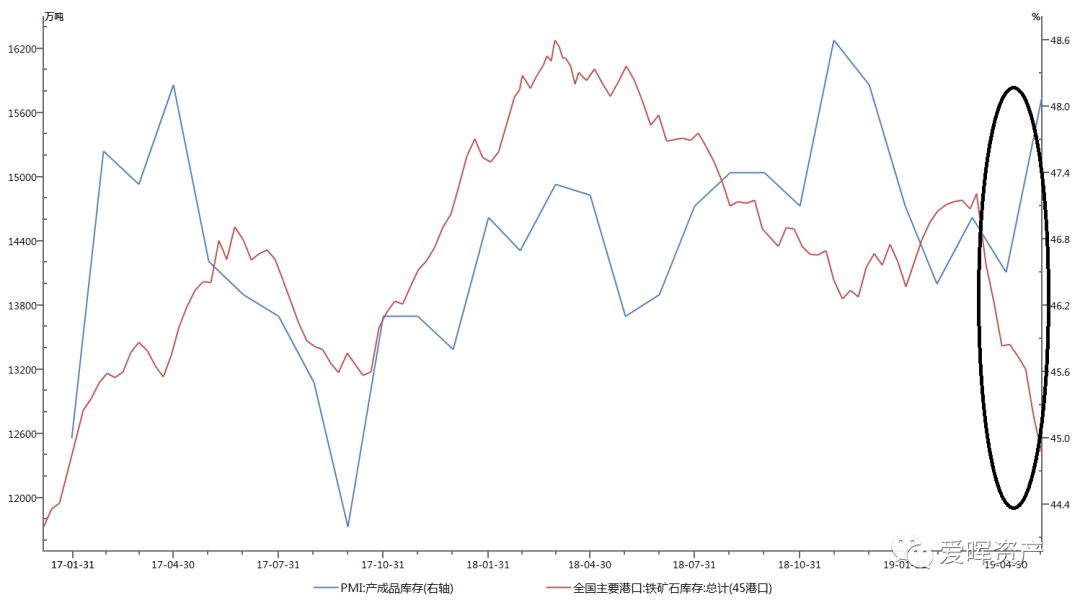

下游成材库存方面,钢厂库存和社会库存也处于被动去化阶段,终端消费需求保持较高水平,因此在1季度至今钢材冶炼端不存在突出矛盾,受到的环保约束也少于去年,可以较好地承接原料涨价和传导终端需求增量,预计这一部分因素短期内继续保持稳定。

图8:国内成材库存合计

数据来源:WIND

需要注意的是,我们并不认为港口库存下降会成为现货上涨的驱动,驱动来自供应商调价而下游接受,来自产业链上供需错配,来自预期和资金博弈,当下库存只是被动反应的结果。表述有一些拗口,简单说就是库存绝对数量还不够低,只有低到稍微采购放大,现货市场就会紧张的地步,库存才会单独成为一个驱动。当下的现货紧张更多的是一种脉冲式而不是持续的紧张。

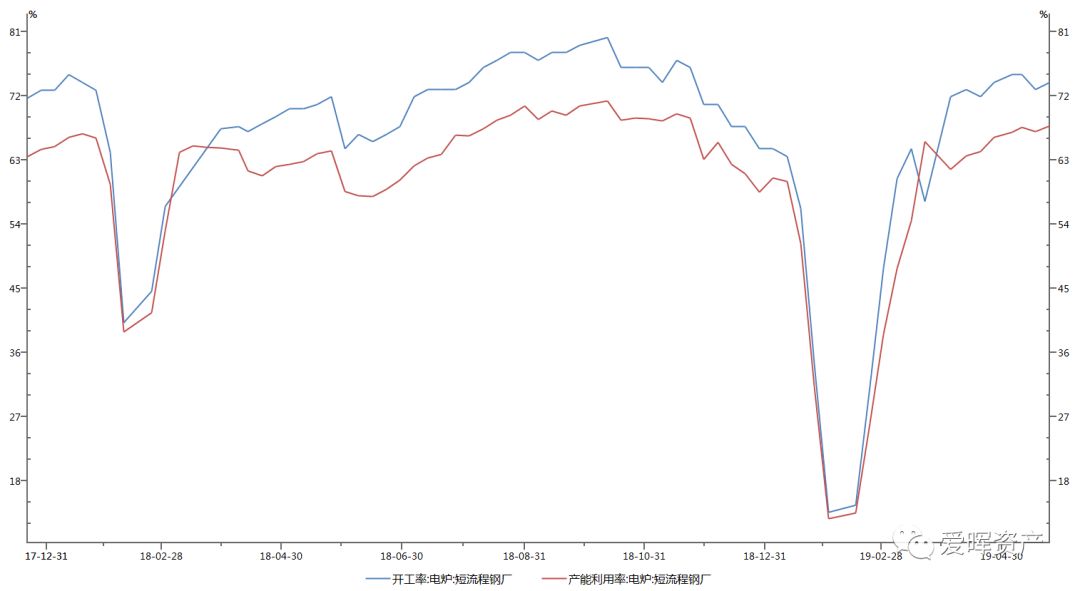

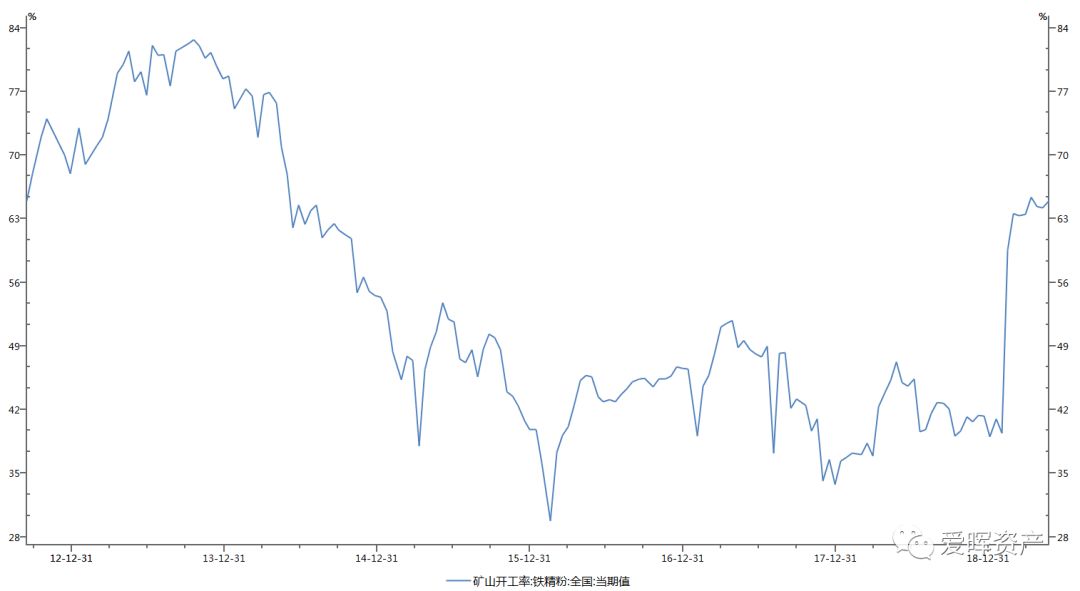

国内铁矿供应的潜在增量和替代品方面,与去年高品矿独占鳌头不同,今年低品矿价格有较大幅度上升,低品矿是潜在的供应增量,但是环保制约仍在,短期我们仍然将这一因素作为稳定变量。废钢作为替代品在1季度产量较高,但使用废钢的短流程电炉开工率已经达到74%高位,继续扩大的空间已经很小。国产矿作为进口矿的弥补也存在同样的问题,迄今矿山开工率已经大幅提升到65%水平,考虑到环保约束以及前期大量小矿永久关闭,产能很难提高到70%以上水平,供应增量空间也几乎没有。

图9:不同品味矿粉价格差异

数据来源:WIND

图10:电炉开工率和产能利用率

数据来源:WIND

图11:国内矿山开工率

数据来源:WIND

我们对铁矿石当下的供需状态、定价状态进行了描述,并且对多个基本面因素的短期稳定性和可能产生的变量进行了推导,总而言之,铁矿石当下的基本面状态具备稳定性,同时难以找到产业上的负反馈,因此即便没有现货紧张带来的持续上涨动力,碰到脉冲式的上涨驱动(比如钢厂补库存)也很容易出现阶段性上涨。

但是,我们所有的以上描述和推导,都建立在钢材产业链下游需求和终端需求不构成显著矛盾的假设上。而事实上需求如何演变是未来最大的易变量和不确定性,也就是说它很大概率会成为主导因素改变各个因素的稳定状态。如果钢材产量继续保持相对高位(8-10%),基于铁矿石供应和其替代品供应的稳定性,库存将保持快速消耗,随供需错配进一步发酵现货进入紧缺状态,即使在当下价格已经在750,依旧具备持续上涨的动力和空间。如果钢材产量不能保持当下韧性,大概率不会在高位进入均衡状态,而是伴随大幅和持续的下跌,一是因为资金对供应短期的作价很大程度已经体现在价格上,二是因为终端的稳定一旦打破需求下降将长时间持续。

如上所述,我们认为铁矿石今年行情将比较极端,或者是持续的上涨或者是倒V型反转,震荡行情的概率反而是最小的,无论押注哪个方向,高收益高风险高不确定性也是接下来博弈铁矿石行情可能要面对。具体策略根据不同的风险承受能力是见仁见智的选择,不过基于对潜在行情空间比较大的判断,可以选择保守点的滞后交易方式,通俗点讲,现在别做中长期决策。

偏主观一点,我们在对终端,主要是地产新开工和施工面积没有太大把握时,可以侧面看看别的指标有没有什么启发。有一点,从铁矿石到钢材成材的这部分产业链当下的库存状态与制造业以及多数其他产业的库存状态是不同的,铁矿石和钢厂处于库存被动去化阶段,而制造业,特别是偏下游行业多处在库存被动累库状态。这一点分化,会使我在主观选择上往倒V反转的方向稍微多加一点点砝码。

图12:铁矿石处于主动去库存,制造业处于被动累库

数据来源:WIND1

- The End -

本文仅供参考,投资有风险

请投资者自行判断投资机会并承担投资风险

爱晖资产

专注于量化领域的证券基金资产管理公司